您现在的位置:

您现在的位置:费用报销不能光附一张发票,已有企业被罚!

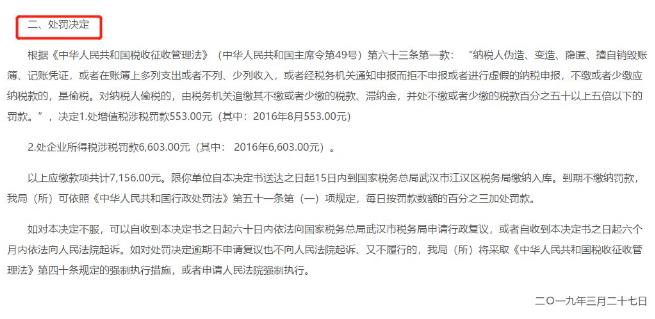

重要提醒!所有的会计人注意了,费用报销不能只附一张发票,武汉某公司被查了!小编在这里提醒:再不看,企业汇算清缴出了事,背锅的就是你会计!

费用报销能不能只用一张发票?有人就说了,怎么不能,我们一直就是这么干的!这么说的话,大家也无话可说,不过我刚刚看到一个案例,建议大家都看一看。

2、附件能有力支撑费用发生的真实性

4、涉及专票报销尽可能价税分离填写

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息